Reconfinement : est-ce que je vais pouvoir obtenir un crédit immobilier ?

Oui, même en plein reconfinement, on peut toujours emprunter !

Il semble bien que les acteurs du financement aient tiré un enseignement du premier confinement. À l’époque, la chaîne immobilière s’était grippée car quelques uns de ses maillons s’étaient trouvés dans l’incapacité de fonctionner efficacement… Les banques, pour ne citer qu’elles, avaient ainsi considérablement rallongé les délais de traitement des demandes de prêts immobiliers. Mais ça, c’était avant, car les établissements bancaires ont su s’adapter comme en témoignent les faits que les agences bancaires n’ont pas fermé (leurs horaires ont toutefois été modifiés). Comme l’avait indiqué Jean Castex lors de sa conférence de presse, les guichets des banques, de la Poste et des mairies restent donc ouverts pendant toute la durée du confinement. D’autre part, le personnel des banques dispose désormais non seulement du matériel mais aussi de l’expérience nécessaires pour traiter – en distanciel – les demandes des clients. « La plupart des établissements ont déployé leurs logiciels de traitement des dossiers de prêt auprès de leurs salariés experts crédits en télétravail, ce qui n’était pas le cas en mars… Il n’y a donc pas de raison que les délais s’allongent de façon démesurée comme en mars dernier » explique Julie Bachet, directrice générale de Vousfinancer.

Il semble bien que les acteurs du financement aient tiré un enseignement du premier confinement. À l’époque, la chaîne immobilière s’était grippée car quelques uns de ses maillons s’étaient trouvés dans l’incapacité de fonctionner efficacement… Les banques, pour ne citer qu’elles, avaient ainsi considérablement rallongé les délais de traitement des demandes de prêts immobiliers. Mais ça, c’était avant, car les établissements bancaires ont su s’adapter comme en témoignent les faits que les agences bancaires n’ont pas fermé (leurs horaires ont toutefois été modifiés). Comme l’avait indiqué Jean Castex lors de sa conférence de presse, les guichets des banques, de la Poste et des mairies restent donc ouverts pendant toute la durée du confinement. D’autre part, le personnel des banques dispose désormais non seulement du matériel mais aussi de l’expérience nécessaires pour traiter – en distanciel – les demandes des clients. « La plupart des établissements ont déployé leurs logiciels de traitement des dossiers de prêt auprès de leurs salariés experts crédits en télétravail, ce qui n’était pas le cas en mars… Il n’y a donc pas de raison que les délais s’allongent de façon démesurée comme en mars dernier » explique Julie Bachet, directrice générale de Vousfinancer.

Même si les banques et les agences de courtage restent ouvertes, Covid oblige, la priorité doit, plus que jamais, être donnée à la dématérialisation. En effet, se rendre à sa banque ne fait pas partie des motifs énoncés dans l’attestation de déplacement dérogatoire.

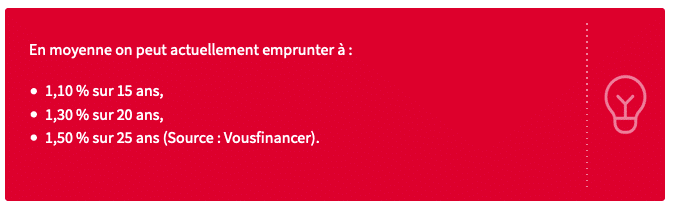

Les taux d’intérêt des crédits immobiliers restent bas

S’il est une question que se posent tous les candidats à l’achat, c’est de savoir si les taux des crédits bancaires vont se maintenir ou s’ils vont remonter. Pour le mois de novembre, force est de constater que dans l’ensemble, c’est le statu quo, voire même la baisse qui prévalent ! « Si le reconfinement ne dure qu’un mois, il ne devrait pas avoir d’impact sur les taux des crédits immobiliers… Pour l’instant, les taux restent à un niveau très bas. On est proche des records historiques pour les meilleurs profils ! » explique Sandrine Allonier, porte-parole de Vousfinancer. « Traditionnellement, en fin d’année, les banques remontent leur barème lorsqu’elles ont réalisé leurs objectifs de production de crédit. Mais cette année, rien ne se passe comme prévu et compte tenu des coups d’arrêt que connait le marché, les beaux dossiers restent toujours une cible de choix pour les banques… ».

Prêt : le taux de refus progresse moins vite

Alors que le durcissement des conditions bancaires (apport désormais quasi-obligatoire, limitation à 25 ans de la durée maximale des prêts, etc.) a considérablement compliqué l’accès au crédit des ménages les plus modestes et des primo-accédants, il est intéressant de noter que l’augmentation du taux de refus des dossiers tend à ralentir. Alors que la proportion de dossiers de prêt refusés avait doublé depuis 2019, voilà qu’elle plafonne désormais à 11,5%. « Ce nouveau reconfinement, entraînant à nouveau du chômage partiel ou une baisse des revenus pour les indépendants, pourrait pénaliser certains emprunteurs », prévient toutefois Julie Bachet, qui espère un assouplissement des recommandations du Haut conseil de stabilité financière.

Source : SeLoger